“降息潮”仍在持续!珺牛策略

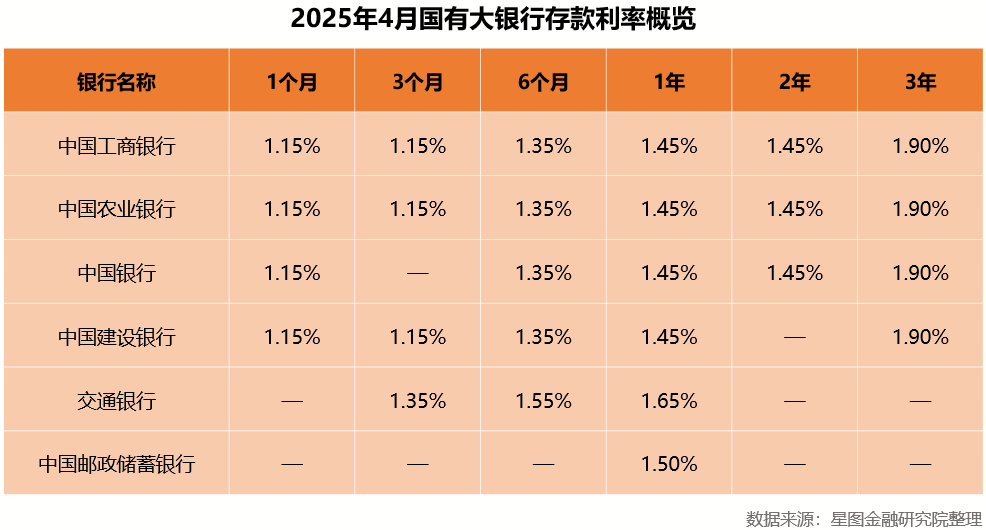

工农中建交邮储等国有大行的存款利率,4月已全部降到了2%以下。

全国多地中小银行在一季度“开门红”营销活动收官后,纷纷跟进下调存款利率。据公开披露信息统计,4月以来,光大银行、广发银行、浦发银行、平安银行、招商银行、南京银行、华瑞银行、众邦银行等20多家银行下调存款利率,调整幅度为5个基点至40个基点。

银行下调存款利率,主要是为了优化负债结构,应对存款定期化带来的成本上升问题和息差收窄的压力。2024年四季度,商业银行净息差已降至1.52%的历史低点。各家银行陆续披露的2024年年报数据也显示,多数机构的净息差已低于行业平均水平,负债端的成本管控压力增大。

下面问题来了:存款利率后面还会降吗?

各家银行陆续召开的业绩说明会,给出了相对一致的答案:

考虑到2025年是适当宽松的货币政策,且央行提到适时降准降息,2025年贷款市场报价利率(LPR)还有一定下行空间,以及存量按揭贷款利率政策调整,总体判断2025年净息差仍将下行。

将上述文字通俗化解析成一句话就是——存款利率后面会越来越低!珺牛策略

这种形势下,越早存钱,越早锁定高利率。对我们普通老百姓而言,理财的首要条件是保本保息,那可选的产品就只有国债、定期存款和大额存单三种,下面作详细解析:

(1)国债。国债是安全系数很高的投资理财方式,有国家的信用做担保,利率比定期存单和大额存单都高,但是国债需要抢购,期限只有3年期和5年期,灵活性比较差。

(2)定期存款。定期存款保本保息,起存门槛仅50元,不需要像国债一样去抢购,遇到急用钱的时候,可以随时支取,灵活性尚可。不过,中途提前支取定期存款,按照活期利率结算利息。

(3)大额存单。大额存单保本保息,和定期存款一样,而利率普通比定期存款要高一些,具备可转让功能,灵活性较好,能够在紧急情况下通过市场转让减少提前支取带来的利息损失。不过,起存门槛也高,最少20万起存。

综上来看,咱们普通老百姓手里的本金,如果不超过20万就存定期存款,如果超过了20万就存成大额存单。

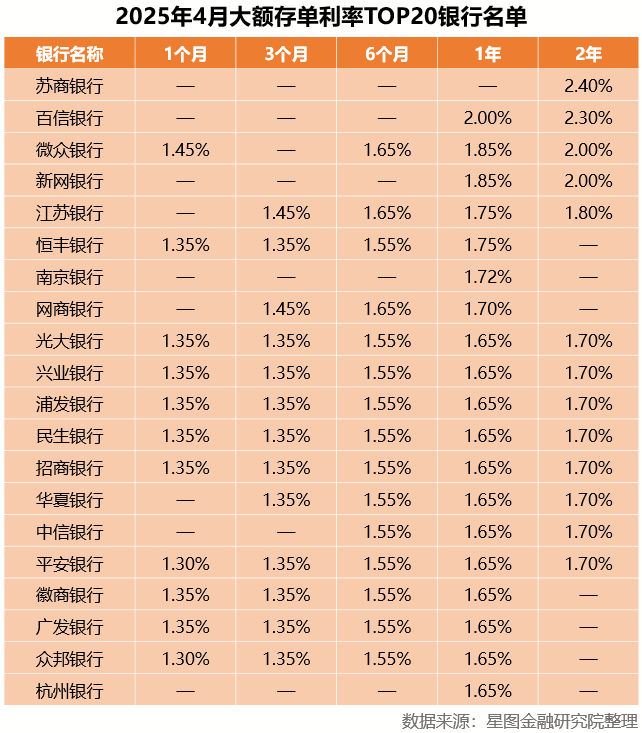

那哪家银行的大额存单利率最好呢?星图金融研究院以“存期2年以内”为维度进行调研,整理出了“存款利率TOP20银行”名单,详情如下:

最后,需要提醒的是,把钱存银行,永远是最安全可靠且省心的理财方式!

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院特约研究员陈火火。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。) ]article_adlist-->编辑:胡伟 ]article_adlist-->

点击“阅读原文”看更多

↓珺牛策略

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

靠谱配资提示:文章来自网络,不代表本站观点。